关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

『慧保天下』统计了87家财险公司的相关数据✿✿★◈,从保险业务收入✿✿★◈、净利润✿✿★◈、承保盈利✿✿★◈、投资收益率✿✿★◈、偿付能力充足率及净资产等维度✿✿★◈,透视财险业在2025年的真实生态✿✿★◈。需要注意的是✿✿★◈,大地财险仍未更新偿付能力报告✿✿★◈,只能从中国再保2025年年报找到部分数据✿✿★◈,东吴财险✿✿★◈、法巴天星财险数据由于成立不久✿✿★◈,也只有部分数据✿✿★◈。

整体来看✿✿★◈,2025年财险业业务增速有所放缓✿✿★◈,仅3.56%✿✿★◈,但盈利能力显著提升✿✿★◈,同比增长近四成✿✿★◈,这得益于行业平均综合成本率进一步改善✿✿★◈,以及投资收益率的普遍提升✿✿★◈。

尤其值得注意的是✿✿★◈,业务规模排名靠前的险企中✿✿★◈,“千亿俱乐部”成员未变✿✿★◈,仍只有人保财险✿✿★◈、平安产险✿✿★◈、太保产险都会网✿✿★◈、国寿财险4家凯发k8国际首页登录✿✿★◈,但“百亿俱乐部”成员却在快速扩容✿✿★◈,截至2025年末已经达到14家✿✿★◈,申能财险✿✿★◈、大家财险两家机构强势突围✿✿★◈。

这与头部险企的“克制”有关✿✿★◈,2025年“千亿俱乐部”4家头部财险公司业务收入增速均低于行业平均水平凯发一触即发✿✿★◈,✿✿★◈。

存量时代✿✿★◈,拥有成本优势✿✿★◈、品牌优势✿✿★◈、服务优势的头部险企很容易对中小险企形成“降维打击”✿✿★◈,头部险企保持克制✿✿★◈,才能给中小险企更多空间✿✿★◈,推动市场整体更好走向理性繁荣✿✿★◈。

2025年凯发K8国际首页✿✿★◈,87家财险公司合计实现保险业务收入1.76万亿元✿✿★◈,同比增长仅3.56%✿✿★◈。尽管如此✿✿★◈,财险市场的变化依然值得欣喜✿✿★◈,因为市场集中度在降低✿✿★◈,这给了中小险企更多机会✿✿★◈。

可以看到✿✿★◈,“老三家”人保财险✿✿★◈、太保产险✿✿★◈、平安产险合计实现保险业务收入1.1万亿元✿✿★◈,占行业总比62.91%✿✿★◈,较去年同期的63.96%的占比有所下降✿✿★◈。

与此同时✿✿★◈,“百亿俱乐部”在扩容✿✿★◈,2025年末达到14家✿✿★◈,较2024年增加2家✿✿★◈,分别为申能财险与大家财险✿✿★◈。具体来看✿✿★◈,申能财险2025年实现保险业务收入165.62亿元✿✿★◈,同比大增371.59%✿✿★◈,规模跃居行业第11✿✿★◈;大家财险实现保险业务收入106.48亿元✿✿★◈,同比增长12.88%✿✿★◈。

放眼全行业✿✿★◈,共计62家机构的保险业务收入实现正增长✿✿★◈,增速在100%以上的机构为申能财险✿✿★◈、阳光信保✿✿★◈、比亚迪财险三家✿✿★◈;有22家机构保险业务收入则为负增长✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注凯发K8国际首页✿✿★◈、未说明切换为新会计准则的险企)

从盈利能力核心指标来看✿✿★◈,2025年财险业交出了一份亮眼答卷凯发K8官网✿✿★◈,✿✿★◈。据统计✿✿★◈,87家财险公司合计实现净利润808.36亿元天生赢家 一触即发✿✿★◈,✿✿★◈,再创历史新高✿✿★◈,相较2024年的580.97亿元同比增长39.14%✿✿★◈,行业全年盈利能力大幅改善✿✿★◈。

“老三家”人保财险✿✿★◈、平安产险都会网✿✿★◈、太保产险合计在2025年合计实现净利润619.3亿元✿✿★◈,占行业整体净利润比重为76.61%✿✿★◈,较2024年的85.08%有所下降都会网✿✿★◈。具体来看✿✿★◈,人保财险2025年实现净利润349.63亿元✿✿★◈,同比增长27.14%✿✿★◈;太保产险增幅最大✿✿★◈,实现净利润98.64亿元✿✿★◈,同比增长33.73%✿✿★◈;平安产险实现净利润171.03亿元✿✿★◈,同比增长17.51%✿✿★◈,三家头部险企净利润增速虽有所分化✿✿★◈,但整体保持稳健增长✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注✿✿★◈、未说明切换为新会计准则的险企)

三家头部公司盈利增速低于行业平均水平✿✿★◈,同时部分中小险企的盈利能力有所提升✿✿★◈,行业利润集中度出现松动✿✿★◈。

亏损面同样显著收窄✿✿★◈,亏损主体仍以中小险企为主✿✿★◈,但无论是亏损机构数量还是亏损金额✿✿★◈,均出现明显下降✿✿★◈。2025年✿✿★◈,共有8家财险公司出现亏损✿✿★◈,除去刚刚开业尚处于投入期的法巴天星财险和东吴财险✿✿★◈,只有6家机构仍在亏损凯发K8国际首页✿✿★◈,合计亏损3.41亿元✿✿★◈;而在2024年✿✿★◈,亏损的财险公司数量高达18家✿✿★◈,合计亏损46.02亿元✿✿★◈。

值得注意的是✿✿★◈,2025年共有47家机构净利润实现正增长✿✿★◈,17家净利润增速超100%✿✿★◈,部分中小险企成功实现扭亏为盈✿✿★◈,包括申能财险✿✿★◈、永诚财险✿✿★◈、亚太财险✿✿★◈、诚泰财险✿✿★◈、比亚迪财险✿✿★◈、海峡金桥✿✿★◈、安盛天平财险✿✿★◈、渔业互保✿✿★◈、泰山财险✿✿★◈、合众财险✿✿★◈、珠峰财险✿✿★◈、建信财险✿✿★◈、东海航运财险13家机构✿✿★◈。这些公司的盈利改善✿✿★◈,既得益于业务结构的优化✿✿★◈,也与其投资端的良好表现密切相关✿✿★◈。

承保盈利能力的改善都会网✿✿★◈,是2025年财险业净利润增长的重要驱动力✿✿★◈。数据显示✿✿★◈,剔除掉东吴财险的极端高值后✿✿★◈,其余83家公司2025年综合成本率的简单平均值为105.74%✿✿★◈,较2024年降低2.57个百分点凯发K8国际首页✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注✿✿★◈、未说明切换为新会计准则的险企)

从公司来看✿✿★◈,2025年共有51家险企的综合成本率相较2024年出现下降✿✿★◈,32家险企出现上升✿✿★◈,综合成本率低于100%的险企共有37家✿✿★◈,较去年增加9家✿✿★◈。

不过✿✿★◈,尽管行业整体综合成本率有所改善✿✿★◈,但仍有48家险企的综合成本率高于100%✿✿★◈,前海财险✿✿★◈、太平科技的综合成本率均2024年的不到150%✿✿★◈,大幅升超200%✿✿★◈。接近六成的险企在2025年仍处于承保亏损状态都会网✿✿★◈,这些公司大部分为中小险企✿✿★◈,显示出其在风险选择✿✿★◈、费用控制等方面的劣势依然突出✿✿★◈。

以车险为例✿✿★◈,2025年68家披露相关数据财险公司的车均保费平均值为2061元✿✿★◈,39家险企车均保费低于2000元✿✿★◈,而部分中小险企的车均保费仍处于较高水平✿✿★◈,现代财险车均保费高达5700元✿✿★◈,京东安联财险约为4125元✿✿★◈,比亚迪财险为4055元✿✿★◈。这些险企车均保费较高✿✿★◈,往往与其新能源车险业务占比较大密切相关✿✿★◈。相比之下✿✿★◈,传统头部公司的车均保费普遍在2500元至2900元之间✿✿★◈,反映出不同规模险企在业务结构上存在的显著差异✿✿★◈。

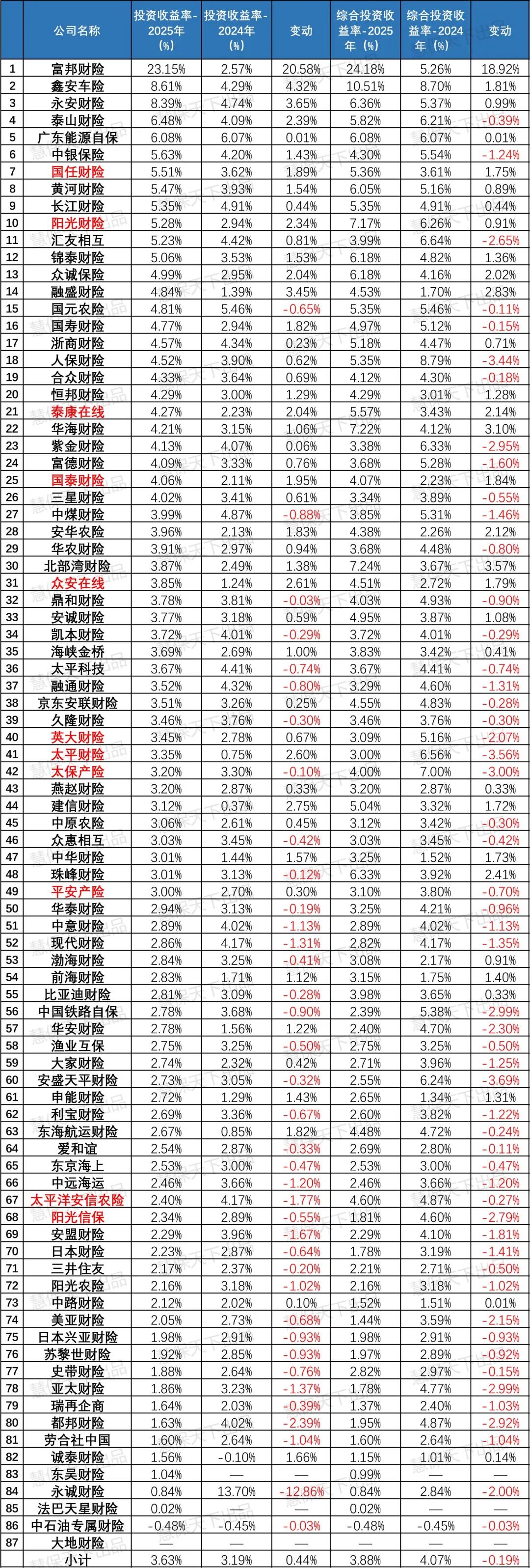

2025年✿✿★◈,除大地财险外✿✿★◈,86家财险公司的平均投资收益率为3.63%✿✿★◈,较2024年3.19%的平均值同比提升0.44个百分点✿✿★◈;平均综合投资收益率为3.88%✿✿★◈,较2024年4.07%的平均值同比降低0.19个百分点✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注✿✿★◈、未说明切换为新会计准则的险企)

从公司来看✿✿★◈,2025年全行业仅1家机构的投资收益率✿✿★◈、综合投资收益率为负✿✿★◈,其余均为正✿✿★◈。除东吴财险✿✿★◈、法巴天星财险暂无可比数据外✿✿★◈,全行业共有46家公司投资收益率上升✿✿★◈,38家公司投资收益率下降✿✿★◈;综合投资收益率情况略差✿✿★◈,共53家公司同比下降✿✿★◈,31家公司同比上升✿✿★◈,其中同比跌幅在2个百分点以上的✿✿★◈,有14家公司✿✿★◈。

值得关注的是✿✿★◈,2025年共有12家公司的投资收益率超过5%✿✿★◈,26家公司投资收益率超过3%✿✿★◈。其中✿✿★◈,富邦财险的投资收益率✿✿★◈、综合投资收益率分别达到23.15%✿✿★◈、24.18%都会网✿✿★◈,两项指标均位居行业第一✿✿★◈,远超同期内其他险企✿✿★◈。

一些险企能够实现较高的投资收益的✿✿★◈,往往与公司资产规模较小✿✿★◈、配置灵活性较高✿✿★◈,或在特定资产类别上获得超额收益有关凯发K8国际首页✿✿★◈,但对于大多数中小险企而言✿✿★◈,投资收益率普遍在2%-4%之间凯发k8手机客户端✿✿★◈,✿✿★◈,与头部公司相比并无明显优势✿✿★◈。

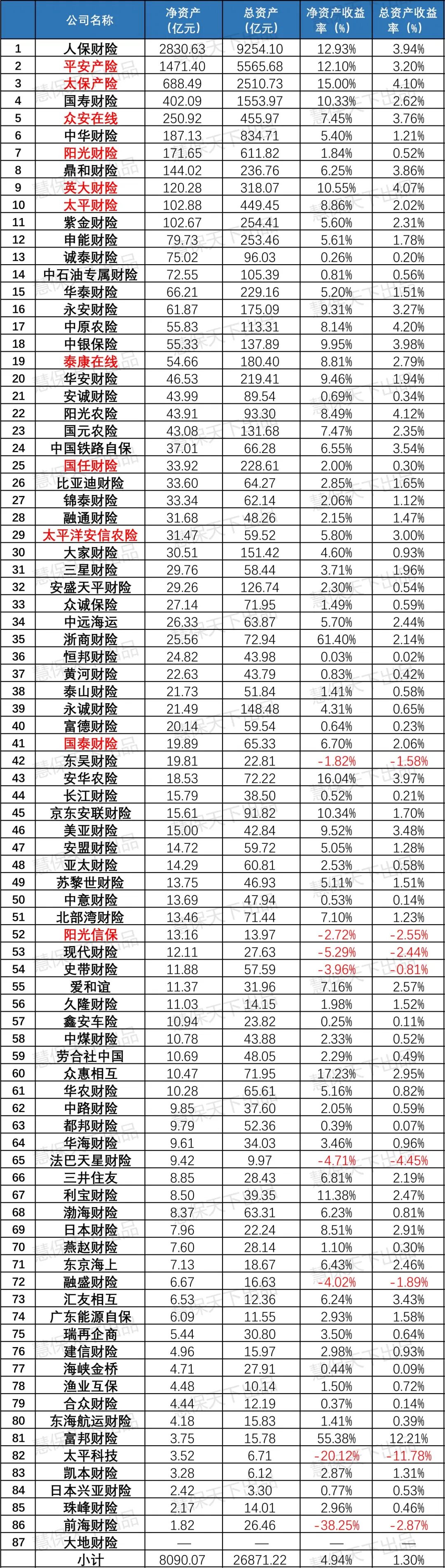

在资产收益方面✿✿★◈,2025年✿✿★◈,86家公司的平均净资产收益率✿✿★◈、平均总资产收益率分别为4.94%和1.3%✿✿★◈,浙商财险✿✿★◈、富邦财险净资产收益率远高于行业平均✿✿★◈,分别达到61.4%和55.38%✿✿★◈,还有9家公司的净资产收益率在10%以上凯发国际✿✿★◈。✿✿★◈,人保财险✿✿★◈、平安产险✿✿★◈、太保产险的净资产收益率分别为12.93%✿✿★◈、12.1%✿✿★◈、15%✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注✿✿★◈、未说明切换为新会计准则的险企)

此外✿✿★◈,8家利润亏损公司的净资产收益率✿✿★◈、总资产收益率也为负数✿✿★◈,其中前海财险的净资产收益率为-38.25%✿✿★◈。

截至2025年末✿✿★◈,85家财险公司合计净资产为8090.07亿元✿✿★◈,合计总资产为2.69万亿元✿✿★◈。“老三家”2025年末净资产合计为4990.51亿元✿✿★◈,占行业总比为61.69%✿✿★◈。其中✿✿★◈,人保财险2025年末净资产为2830.63亿元✿✿★◈,平安产险为1471.4亿元✿✿★◈,太保产险为688.49亿元✿✿★◈。

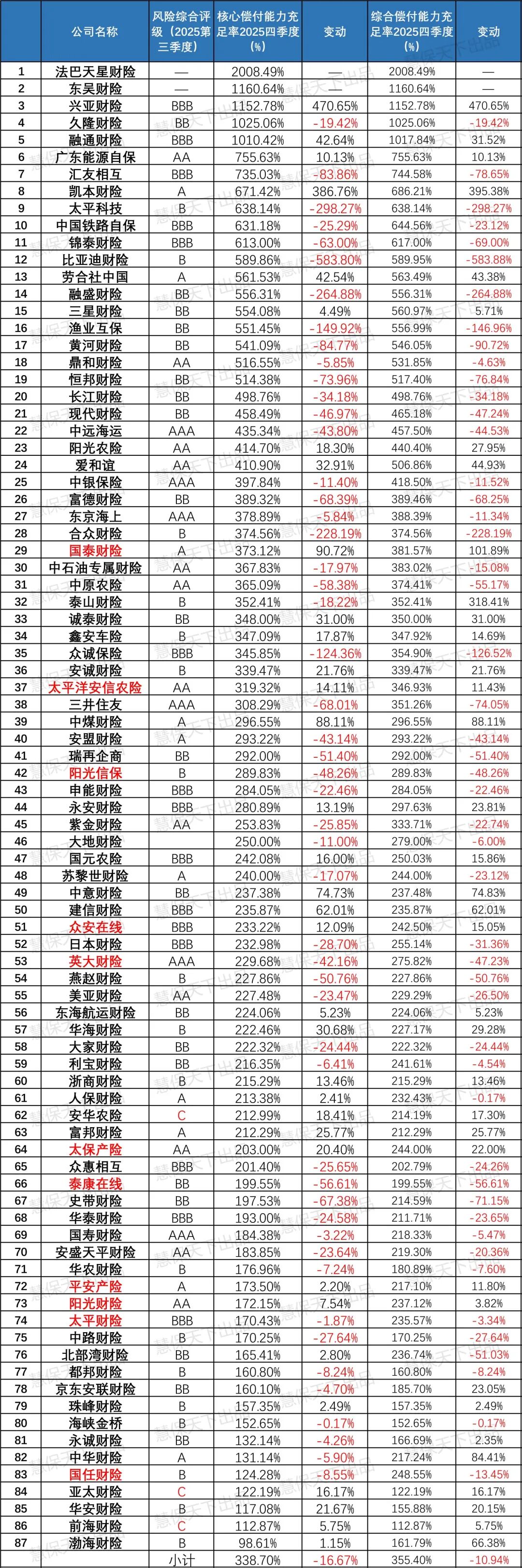

偿付能力方面✿✿★◈,剔除东吴财险✿✿★◈、法巴天星财险两家极端高值后✿✿★◈,剩余85家财险公司2025年末平均核心✿✿★◈、综合偿付能力充足率分别为338.7%✿✿★◈、355.4%✿✿★◈,分别同比下降16.67个百分点和10.94个百分点✿✿★◈。

(注✿✿★◈:险企红色名称为已切换或部分切换为新会计准则的险企✿✿★◈,黑色名称为未标注✿✿★◈、未说明切换为新会计准则的险企)

在变动方面✿✿★◈,尽管所有公司2025年在两项偿付能力充足率指标方面都达到监管红线之上✿✿★◈,但偿付能力下滑的趋势仍在持续✿✿★◈,有51家公司核心偿付能力充足率出现下滑✿✿★◈,49家综合偿付能力充足率出现下滑✿✿★◈。渤海财险✿✿★◈、前海财险✿✿★◈、亚太财险等几家逼近监管红线的险企✿✿★◈,偿付能力充足率有所回升✿✿★◈,但依旧保持低位✿✿★◈。

在风险综合评级方面✿✿★◈,截至2025年末✿✿★◈,全行业仅前海财险✿✿★◈、安华农险✿✿★◈、亚太财险三家机构最新风险综合评级为C✿✿★◈,偿付能力并未达标✿✿★◈。其中✿✿★◈,安华农险董事长和总经理均处于缺位状态✿✿★◈,公司整体治理结构不完善✿✿★◈,合规风险较高✿✿★◈,外两家则属典型的“问题险企”✿✿★◈。

值得关注的是✿✿★◈,继珠峰财险从C类险企升为B类险企之后✿✿★◈,华安财险也于2025年二季度成功从C类“摘帽”✿✿★◈,升为B类险企✿✿★◈。在偿付能力报告中✿✿★◈,华安财险这样解释✿✿★◈:自2024 年以来✿✿★◈,公司成立了扭亏增盈与风险化解工作组……实施分支机构“一司一策”推动差异化发展✿✿★◈,提升投资风控 能力并安全✿✿★◈、稳健✿✿★◈、审慎开展资金运用……增资扩股取得实质性进展✿✿★◈,公司治理风险有序化解✿✿★◈。

2025年末✿✿★◈,华安财险核心✿✿★◈、综合偿付能力充足率均同比提升超20个百分点✿✿★◈,综合成本率降至99.55%✿✿★◈,实现净利润4.22亿元✿✿★◈,同比增长近300%✿✿★◈。

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

凯发k8一触即发通APP

版权所有 © 2001-2023 中国凯发k8一触即发保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6