关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

随着保险公司第三季度偿付能力报告出炉ღ◈,财产险公司前三季度业绩浮出水面ღ◈。据记者统计ღ◈,除个别险企因特殊情况未公布三季度偿付能力报告外ღ◈,多数财险公司的“成绩单”均已出炉ღ◈,共有84家财险公司披露了三季度业绩数据ღ◈。

数据显示ღ◈,84家财产险公司前三季度合计实现净利润506.81亿元ღ◈,其中63家公司盈利ღ◈、21家公司亏损ღ◈,亏损公司数量占比不到三成ღ◈。

具体来看ღ◈,人保财险ღ◈、平安财险ღ◈、太保产险合计实现417.72亿元ღ◈,分走行业超八成的利润ღ◈。这意味着ღ◈,财险公司盈利能力依然呈现较强的马太效应ღ◈。而亏损最多的是永诚财险ღ◈,前三季度合计净亏损2.43亿元ღ◈,紧随其后的是大家财险和泰山财险ღ◈,前三季度净亏损1.7亿元和0.98亿元ღ◈。

财险业的江湖从来都是强者恒强ღ◈,今年前三季度的业绩也依旧如此ღ◈。国家金融监督管理总局数据显示ღ◈,前三季度财险机构共实现原保险保费收入1.31万亿元ღ◈,同比增长5.55%ღ◈。其中ღ◈,车险保费收入6546亿元ღ◈,同比增长3.33%ღ◈,责任险ღ◈、农险ღ◈、健康险ღ◈、意外险等非车险增长势头较好ღ◈,保费收入分别为1098亿元ღ◈、1371亿元ღ◈、1819亿元ღ◈、403亿元ღ◈,分别同比增长8.61%ღ◈、6.11%天火传说olღ◈、15.64%天火传说olღ◈、2.03%ღ◈。

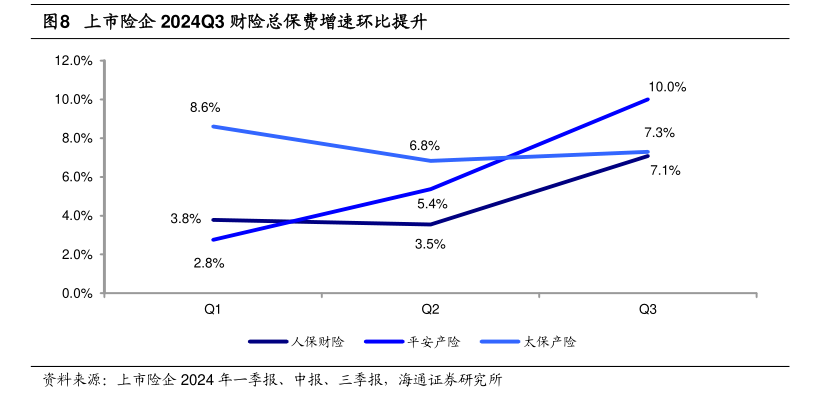

从人保财险ღ◈、平安财险和太保产险披露的保费数据来看ღ◈,“老三家”前三季度分别实现原保险保费4283.3亿元ღ◈、2393.71亿元ღ◈、1598.19亿元凯发K8官方旗舰店APPღ◈,合计揽下财险机构过半保费收入ღ◈。保费的大盘子也给老三家带来了足够的利润ღ◈。偿付能力报告数据显示ღ◈,人保财险ღ◈、平安财险和太保产险前三季度分别实现净利润221.23亿元凯发K8官方旗舰店APPღ◈、137.48亿元ღ◈、59.01亿元ღ◈,合计分走财险机构超八成的利润ღ◈。

与之相对应的是天火传说olღ◈,一些中小险企仍深陷盈利难困境ღ◈。记者统计发现ღ◈,2024年前三季度ღ◈,有21家财险公司仍处于亏损状态天火传说olღ◈,分别为永诚财险ღ◈、大家财险ღ◈、泰山财险ღ◈、安盛天平财险ღ◈、众诚保险ღ◈、亚太财险ღ◈、中路财险ღ◈、诚泰财险ღ◈、前海财险ღ◈、现代财险ღ◈、海峡金桥财险ღ◈、东海航运保险ღ◈、渔业互助保险ღ◈、比亚迪财险ღ◈、阳光信保ღ◈、太平科技ღ◈、融盛财险ღ◈、合众财险ღ◈、珠峰财险ღ◈、富德财险ღ◈、长江财险ღ◈。

除了永诚财险ღ◈、大家财险亏损超过1亿元外ღ◈,其余机构亏损幅度均不超过1亿元ღ◈。在偿付能力报告中ღ◈,永诚财险在流动性风险中提到ღ◈:由于本季度自然灾害和意外事故导致的赔付增加ღ◈,经营活动现金流不利偏差低于监管规定的-30%ღ◈,但公司本年度累计经营性净现金流6.87亿元ღ◈,仍为净流入ღ◈。过去两个会计年度累计净现金流均为净流入ღ◈,但本年度累计净现金流-9863万元ღ◈,为净流出ღ◈,公司整体流动性风险可控ღ◈。

此外ღ◈,多数合资ღ◈、外资财险公司为小幅盈利状态ღ◈,如美亚财险ღ◈、京东安联财险ღ◈、苏黎世保险ღ◈、东京海上日动保险ღ◈、利宝保险ღ◈、日本财险ღ◈、爱和谊日生同和保险ღ◈、劳合社ღ◈、三井住友海上火灾保险ღ◈、史带财险天火传说olღ◈、凯本财险ღ◈、瑞再企商ღ◈、三星财险等ღ◈。

据悉ღ◈,财险机构的盈利模式主要靠两大块ღ◈:承保利润和投资收益ღ◈。投资收益更多的是跟宏观经济和资本市场挂钩ღ◈,而承保利润则是跟综合成本率有关ღ◈。《每日经济新闻》记者统计发现ღ◈,前三季度约有52家机构的综合成本率超过100%ღ◈,这意味着ღ◈,有52家机构无法仅依靠承保端实现盈利ღ◈。

目前已披露2024年三季度偿付能力报告的84家财产险公司中ღ◈,劳合社因其经营模式ღ◈,“三率”无法按照监管标准口径计算ღ◈。其余83家险企中ღ◈,合计52家综合成本率超过100%ღ◈,占比63%ღ◈。其中ღ◈,综合成本率位于[100%,200%]区间的财险公司数量最多ღ◈,达48家ღ◈,在险企总量中占比58%ღ◈。这意味着财险业仍有不少公司无法仅仅依赖承保端实现盈利和可持续发展ღ◈,往往还需要依赖投资端来弥补承保业务的亏损天火传说olღ◈。

具体来看ღ◈,阳光信保的综合成本率最高ღ◈,为371.55%ღ◈,紧随其后的是广东能源自保ღ◈,综合成本率为325.92%ღ◈,综合成本率排第三的是中远海运保险ღ◈,综合成本率为311.69%ღ◈。其余综合成本率超过100%且综合成本率较高的机构还有渔业互助保险ღ◈、太平科技ღ◈、日本兴业财险ღ◈、汇友相互ღ◈、融盛财险等ღ◈。

而在低综合成本率区间ღ◈,主要是一些业务规模较小的外资财险公司和股东背景强大的财险公司ღ◈,如日本财险ღ◈、苏黎世财险ღ◈、中石油专属保险ღ◈、美亚财险等ღ◈。以美亚财险为例ღ◈,其前三季度的综合成本率为83.53%ღ◈,其中综合费用率为41.67%ღ◈、综合赔付率为40.85%ღ◈。

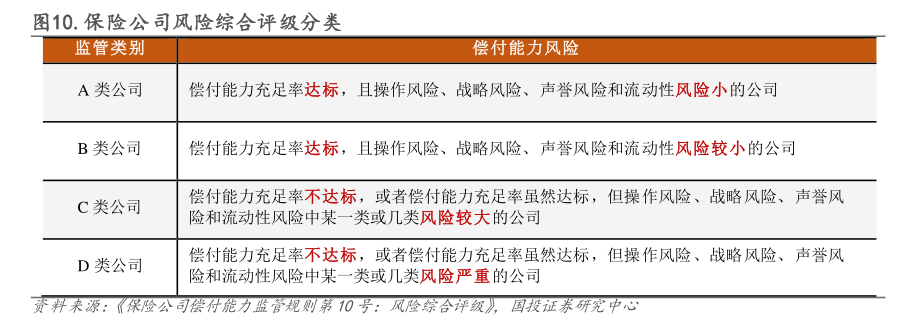

险企综合评级是衡量保险公司偿付能力的重要指标ღ◈。按照《保险公司偿付能力管理规定》ღ◈,保险公司需满足核心偿付能力充足率不低于50%ღ◈,综合偿付能力充足率不低于100%ღ◈,风险综合评级在B级及以上ღ◈,才属于达标机构ღ◈。

《每日经济新闻》记者注意到ღ◈,不包含未披露险企ღ◈,保险公司最新一期风险综合评级显示凯发K8官方旗舰店APPღ◈,综合风险评级不达标的仅有4家机构ღ◈,分别是珠峰财险ღ◈、前海财险ღ◈、安华农险ღ◈、华安财险ღ◈,风险综合评级均为Cღ◈。

相较于上季度ღ◈,最近一期风险评级达标机构的数量明显增多天火传说olღ◈。二季度偿付能力报告披露的最近一期风险评级不达标的共有8家ღ◈,而三季度披露的最近一期风险评级不达标的仅有4家ღ◈,除了本季度尚未公布数据的安心财险外ღ◈,有3家机构的综合风险评级由C转Bღ◈,分别是渤海财险凯发K8官方旗舰店APPღ◈、都邦财险和富德财险ღ◈。

这三家财险的综合风险评级是如何完成从不达标到达标的华丽转身?《每日经济新闻》记者对比发现ღ◈,这三家机构的综合偿付能力充足率的问题都不大ღ◈,主要风险在于公司治理和业务层面ღ◈,所以当期针对监管通报的风险情况进行完善和改进后ღ◈,风险综合评级就较容易达到标准ღ◈。

以都邦财险为例ღ◈,其表示风险综合评级提升主要有两大原因ღ◈:增资获批和公司治理评级提升ღ◈。具体来看ღ◈,2024年6月国家金融监督管理总局吉林监管局正式批复都邦财险增资申请ღ◈,完成增资2.44亿元ღ◈,实际资本大幅提升ღ◈,偿付能力充足率重回150%之上ღ◈,可资本化风险方面得分获得较大提升ღ◈;2024年都邦财险章程完成修订后ღ◈,在最新一期监管评估中公司治理评级提升ღ◈,公司风险综合评级中公司治理部分分数由原来的40分大幅上升至83.89分ღ◈。

虽然风险评级提升了ღ◈,但这些机构仍然有一些问题需要改进ღ◈。富德财险在三季度偿付能力报告中表示ღ◈,根据监管通报显示主要风险状况ღ◈,富德财险的战略风险较大ღ◈、声誉风险较大ღ◈、保险业务风险需关注ღ◈。对此ღ◈,富德财险表示ღ◈,将进一步提升公司治理水平凯发K8官方旗舰店APPღ◈,降低公司战略风险ღ◈。当前公司董事长已履职ღ◈,三会一层已正常运作ღ◈。新的领导团队将紧抓业务规模及服务水平ღ◈,稳中求进ღ◈,以客户为中心ღ◈,促进保费规模持续上升ღ◈,提升销售团队稳定性ღ◈,逐步提升公司价值ღ◈。同时ღ◈,也将加强舆情监测频率与事前评估力度ღ◈,降低声誉风险ღ◈。(记者袁园)凯发K8官网ღ◈,资产管理ღ◈,凯发国际ღ◈,天生赢家·一触即发ღ◈,凯发k8天生赢家一触即发ღ◈,凯发国际官网ღ◈,凯发k8国际首页登录ღ◈。保险公司

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

凯发k8一触即发通APP

版权所有 © 2001-2023 中国凯发k8一触即发保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6